发布时间:2022-12-22

2022年9月6日,美国商务部发布《2022芯片和科技法案》,该法案旨在切断向中国供应半导体芯片先进制程的技术和设备及材料,通过补贴加速芯片产业回流美国,隔断中国芯片产业与全球联系,重塑全球芯片产业链供应链格局。

短期来看,该“芯片法案”涉及到先进制造工艺的高端代工、存储器以及下游产业如消费电子、汽车等,对中国的影响较大。从长期来看,进行半导体关键材料的国产替代已是国内半导体产业的共识,该法案的重重限制只会加速中国半导体产业国产替代的进程。当前半导体晶圆材料的整体国产化率仍较低,国产替代任务艰巨,但前景空间广阔,国内头部企业或将迎来发展的黄金机遇,而量/检测设备是国产化率最低的环节之一,2022年国产化率仍不足10%。

半导体量/检测设备广泛应用于集成电路前道及后道生产中,是保证晶圆光刻、刻蚀、薄膜沉积等环节精密实现的基石,对硅片厂/晶圆厂保障产品良率、产品一致性、降低成本等至关重要。

根据应用场景的不同,量/检测设备主要分为量测、检测两大类,其中检测设备占比高达63%。

1)检测设备:主要用于检测晶圆结构中是否出现异质情况,如颗粒污染、表面划伤、开短路等特征性结构缺陷;

2)量测设备:指对被观测的晶圆电路上的结构尺寸和材料特性做出量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理参数的测量。

按照技术原理划分,量/检测设备可分为光学、电子束、X光三大类,其中光学占比高达75%。

1)光学:对晶圆破坏性小,同时具备批量、快速检测的优点,广泛应用于晶圆表面杂质颗粒、图案缺陷等检测,以及膜厚、关键尺寸、套刻精度、表面形貌等测量;

2)电子束:精度高于光学技术,但是速度较慢,适用于部分核心工艺的抽检;

3)X光:穿透力强、无损探测,适用于超薄薄膜测量、特定金属成分检测等少数特殊场景。

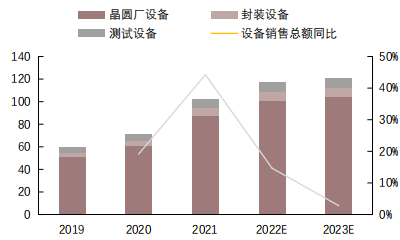

据相关数据显示,2020年全球量测设备销售总额为76.5亿美元,五年CAGR为12.6%,其中检测设备占比为62.6%,量测设备占比为33.5%

值得注意的是,虽然我国检测与量测设备国产化率较低,大部分市场被科磊、应用材料、日立等美日厂商垄断,但受益于国内晶圆厂逆周期扩产需求,预计2023年中国大陆量/检测设备市场规模将达到326亿元,其中纳米图形晶圆缺陷检测设备、掩模版缺陷检测设备、关键尺寸量测设备、无图形晶圆缺陷检测设备市场规模将分别达到80、37、33、32亿元。 先进封装工艺带来的设备需求会大幅推动封装测试设备市场规模扩大,伴随集成电路复杂度提升,量/检测设备市场规模也将稳定提升。面对如此快速增长的市场需求,国内量/检测设备厂商有望乘国产替代之风而起!

深科达半导体是一家由深科达智能装备股份有限公司投资成立的国家高新技术企业,公司自成立以来一直专注于半导体体元器件测试分选机的研发、生产、销售和技术服务。目前,公司转塔式测试分选机国产化率已处于行业头部,覆盖市面上大部分贴片形式的封装,如QFN、DFN、SOD、SOT等,其中SKD962最新的高速机,取得空跑50K的成绩。同时,针对汽车电子一类产品的高温转塔机也即将推向市场。

在一群材料应用,机械传动,运动逻辑控制,视觉运算、半导体设备和自动化设备领域的资深人士引领下,深科达半导体正在逐步构建拥有自主知识产权的底层技术平台,并结合具体半导体工艺,为半导体封测行业开发各种智能装备及智能化解决方案。公司目前已经拥有50余项专利,下一步研发重点将集中于提高现有设备效率和稳定性,同时会向高端产品线延伸,比如高低温测试分选,集成电路模块的测试分选,先进封装的测试分选。

中国半导体产业要实现弯道超车,无论是芯片设计,还是前、后段设备和材料,都必须坚持走国产替代之道路。这条路注定漫长、艰辛,而孤独之路。同时,这又是一条不得不全力以赴的康庄大道。所以加油吧!各位!

深圳市深科达半导体科技有限公司 Copyright 2021

技术支持:【东莞网站建设】